ошибка

Напишите нам в

telegram

или на hello@handh.ru, позвоните по телефону +7 812 407 31 00 или заполните форму:

скопировать

Разбираем на примерах, подсвечиваем главные преимущества и недостатки.

Летом 2021 года Альфа-Банк представил стратегию развития до 2024 года. Владимир Верхошинский, главный управляющий директор банка, несколько раз озвучил новые принципы компании. Например, в разговоре с пожизненным профессором Стэнфорда из России.

Альфа-банк пошел поперек рынка и отказался от моделей ВКонтакте, Тинькоффа, Сбера или Яндекса, которые позиционируют себя как экосистемы, разрабатывают супераппы и развивают бизнес в непрофильных направлениях.

Вместо этого Альфа-банк в новой стратегии опирается на три пункта:

В статье попробовали разобраться, чем отличаются суперапп и суперсервис. Какие риски есть у этих моделей. И почему суперсервис — это просто мобильная платформа для горизонтальной экосистемы.

Суперапп — многофункциональное мобильное приложение. Иначе — мобильный интерфейс для экосистемы, который объединяет ее продукты и сервисы в едином окне. Пользователи оформляют там кредитные карты, покупают авиабилеты, заказывают еду и продукты, заказывают уборку или регистрируют жилье. Набор услуг может быть любым.

Компании интегрируют такие услуги через API или собственную среду разработки. Услуги появляются в супераппе в виде отдельных иконок. Разработчики называют их по-разному: мини-приложения, миниаппы, смартапы. И собирают их в отдельном разделе.

Пример. 72 млн человек в месяц использует суперапп ВКонтакте. Раздел «Сервисы» предлагает 34 000 миниаппов для работы, учебы и развлечений, свою платежную систему и голосового помощника.

Суперапп Яндекса предлагает искать что угодно и как угодно. Алиса отвечает на голосовые запросы, умная камера распознает объекты и переводит тексты, легкие веб-сервисы внутри поисковика заменяют полноценные приложения из App Store и Google Play: читалка, путешествия, афиша или карты.

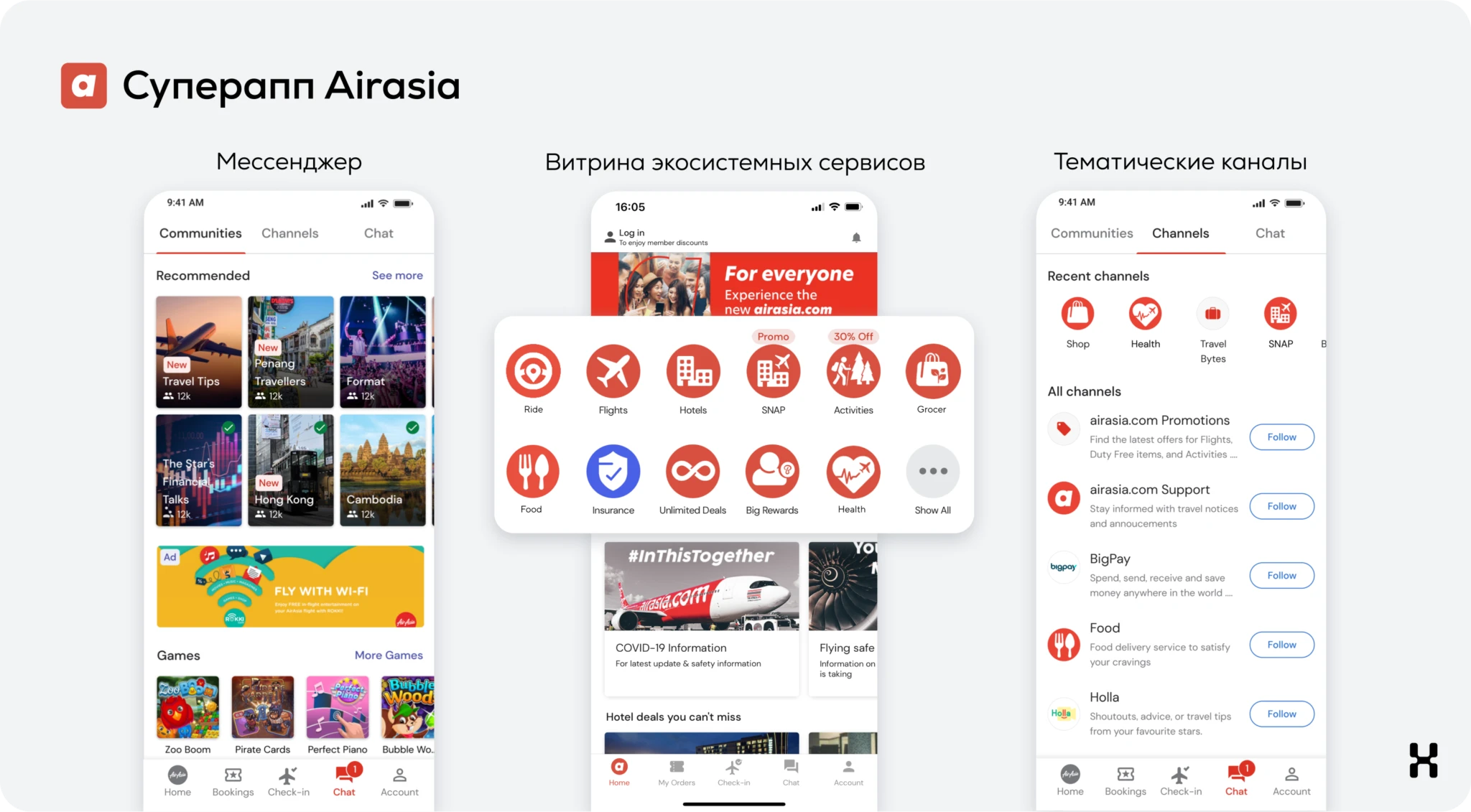

Приложение Airasia за год превратилось из окна для покупки билетов в мультисервис с доставкой еды, мобильным кошельком, страховкой, мессенджером и службой такси.

Самая большая база супераппов со всего мира находится в Telegram-канале «Цифровые экосистемы». Там рассказывают про успешный опыт и провалы Grab, Rappi, Gojek, Uber и других компаний.

Это тоже многофункциональное мобильное приложение, но разработанное вокруг одного рыночного сегмента. Например, суперсервис для водителей, суперсервис для ремонта или суперсервис для электронной торговли.

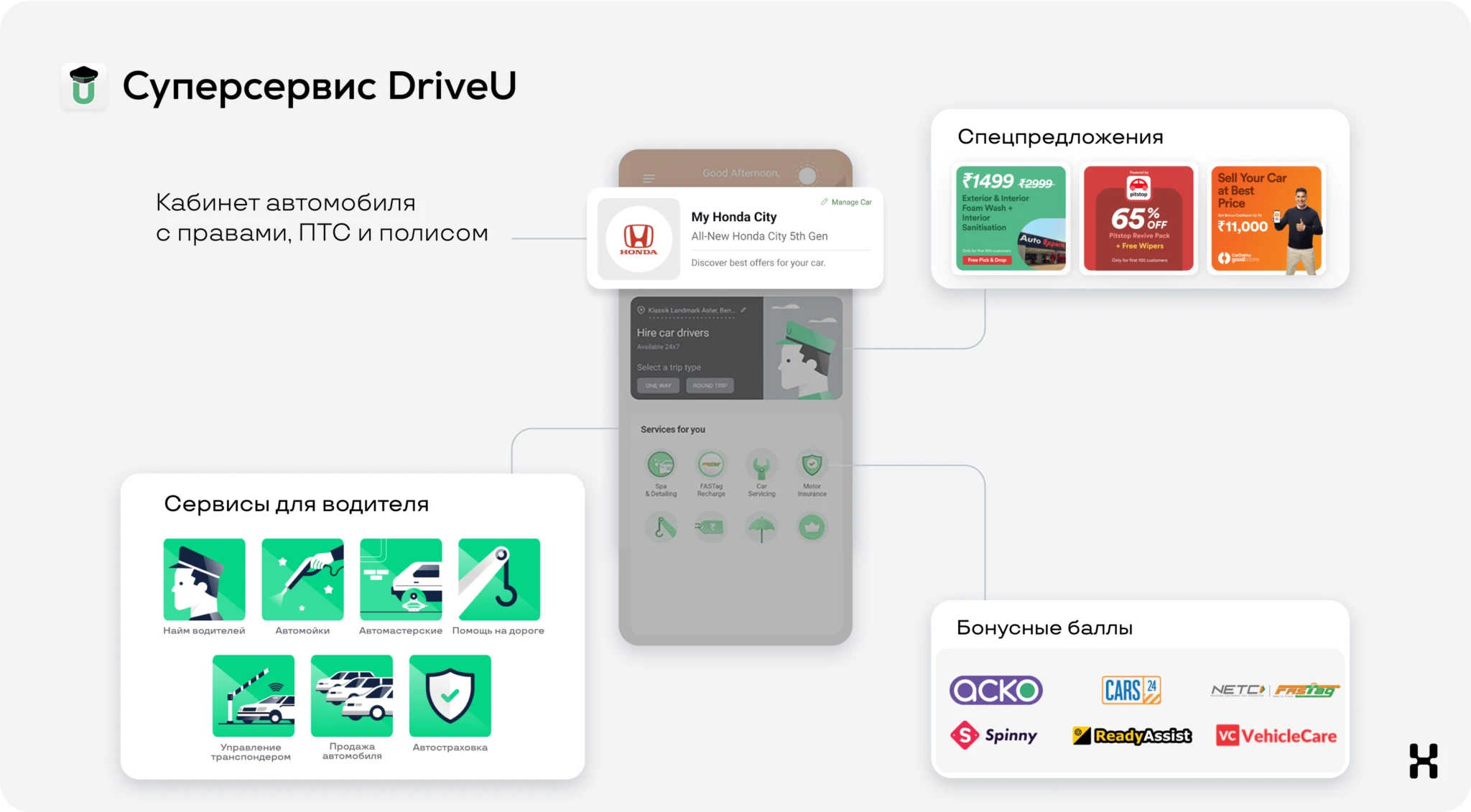

Пример. Drive U — индийский суперсервис для водителей. Раньше он предлагал владельцам автомобилей нанимать водителей. А затем добавил новые возможности: поиск автомоек, автосервисов и онлайн-запись, службу помощи на дороге, управление транспондером, доску объявлений для покупки и продажи автомобилей, цифровую страховку, программу лояльности и личный кабинет для хранения сервисной книги, полиса, ПТС и прав.

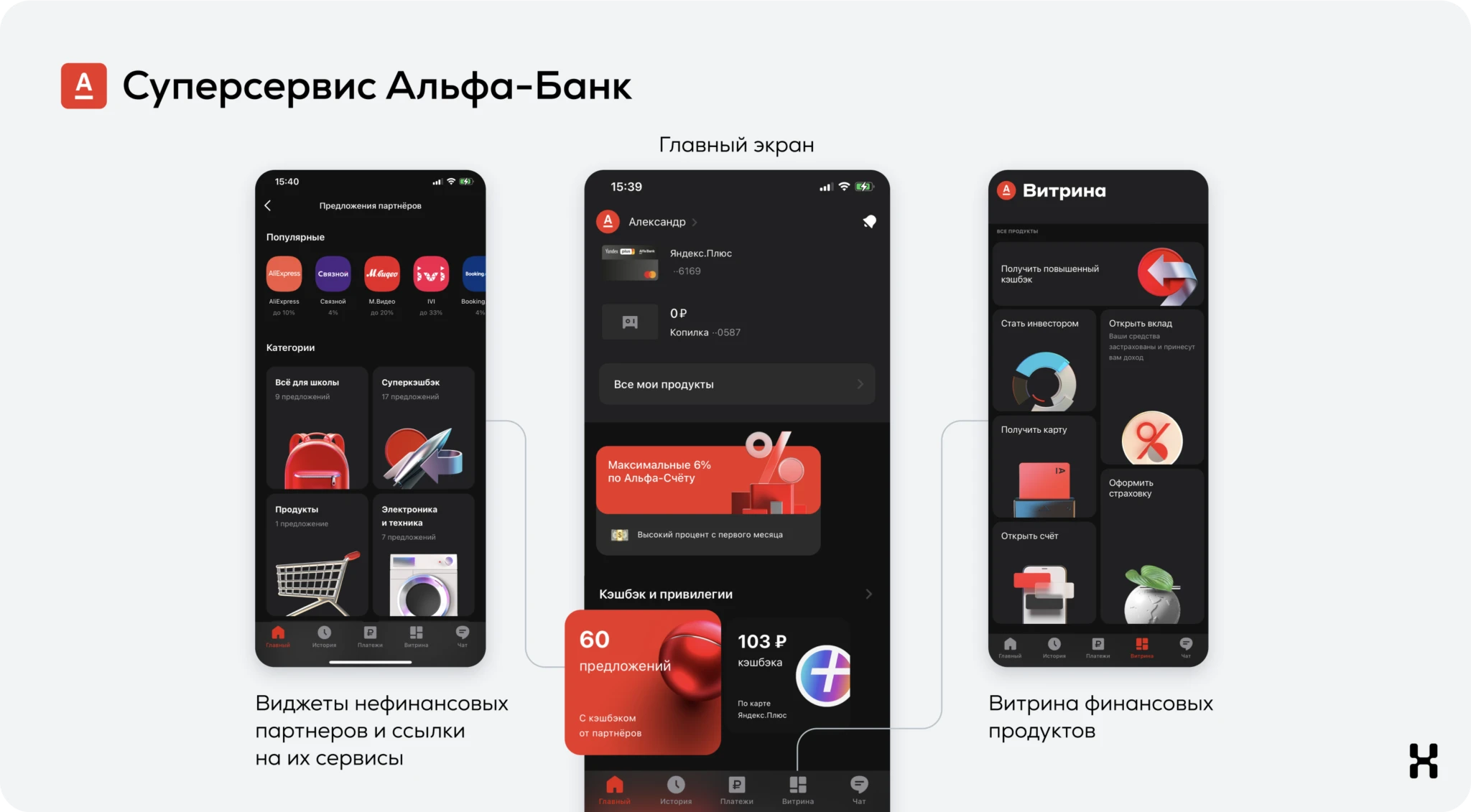

Альфа-Банк собирается делать финансовый суперсервис, а значит объединять в нем только финансовые продукты: банкинг, сервис инвестиций, цифровую ипотеку, накопительные счета, мобильные кассы и прочие услуги. Поэтому в нем не будет нефинансовых сервисов. Все, что не связано с финансами будут развивать партнеры Альфа-Банка в собственных каналах продажах и интерфейсах.

Компания разрабатывает суперсервис, когда конкурирует только в своем основном сегменте. Она не собирается развивать непрофильные направления бизнеса, а значит и конкурировать по ним. Компания становится экспертом своей ниши, изучает все нюансы и оказывает услуги качественнее любого нового игрока.

Пример. Альфа-Банк работает 30 лет и входит в пятерку крупнейших российских банков. С одной стороны на рынке появляются новые игроки, такие как Ozon Банк или Яндекс Банк. Альфа-Банк — профессиональнее и надежнее любого из них.

А с другой стороны Сбер, Тинькофф и ВТБ строят сложные экосистемы, внедряют новый пользовательский опыт и тратят свои ресурсы на новые неизученные направления. Что иногда приводит к технологическим сбоям, неудачным пользовательским сценариям и недовольству основных аудиторий банков.

В такой ситуации Альфа-Банк фокусируется на качестве финансовых сервисов и пытается переманить недовольных клиентов у конкурентов.

Супераппы помогают удерживать аудиторию внутри экосистемы за счет большого количества сервисов. По этой же причине у супераппа выше шанс закрепиться на первом экране смартфона: больше пользы для клиентов и выше потребность в приложении.

Привлечь пользователей в суперапп дешевле, чем в несколько разных приложений. Запустить новую услугу с готовой аудиторией легче, чем продвинуть ее заново в конкурентной нише с нуля. К тому же открытые супераппы экономят на росте за счет партнерств и сторонних разработчиков.

Основной бизнес высокого качества. Когда на рынке несколько одинаковых сервисов, обилие экосистем и предложений, определяющим становится качество услуги. Компания с лучшим сервисом способна удержать свою основную аудиторию, даже без разработки вспомогательных сервисов, и забрать клиентов у конкурентов.

Экосистемные данные открыты всем. Правительство хочет регулировать экосистемы и создает равную конкурентную среду. И через несколько лет данные, которые сейчас аккумулируют экосистемы и супераппы, сможет получить любой игрок рынка. А значит экосистема и суперапп лишатся своих главных преимуществ и не смогут замыкать пользователей в своем контуре за счет уникального персонализированного предложения.

Партнеры помогают продвигаться. Если финансовая компания развивает свой суперсервис, как Klarna, PayPal или Альфа, она начинает поставлять финансовые и платежные решения для других экосистем и брендов. Она создает брендовые кошельки, брендовые сервисы инвестиций или механики с моментальным выпуском банковских карт в приложениях партнеров. Такая компания отдает свою инфраструктуру и экспертизу, упаковывает ее под партнерский бренд и за счет этого расширяет свою клиентскую базу.

Появляются цифровые барьеры. Пользователь устал от логинов, паролей, авторизаций, привязки платежных карт и постоянной утечки своих данных в сеть. Через несколько лет голосовые ассистенты будут решать задачи пользователей без касаний. Поэтому решать множество задач в едином интерфейсе удобнее. А суперсервис умеет решать только узкоспециализированные задачи.

Например, через Альфа-Банк не получится заказать товары с маркетплейса. Пользователь должен открыть другое приложение и оплачивать заказ картой Альфа-банка там. То же самое с билетами. Кому-то это нравится, а кто-то хочет решать задачи, не прыгая между интерфейсами с разными механиками.

Исчезает диверсификация. Поставить только на качество основного бизнеса — все равно, что упаковать все яйца в одну корзину. Если у компании не хватит компетенций, чтобы победить конкурентов за счет качества, она потеряет свою аудиторию. Если пользователь может получить такое же качество услуг с дополнительной ценностью в другом интерфейсе — он уйдет. Суперсервис должен предоставить лучшее обслуживание, лучшие условия для клиентов, самое быстрое и индивидуальное обслуживание и бесперебойную работу сервисов. Не факт, что все это получится.

Управлять продуктом сложнее. Модель экосистемы предполагает наличие общих правил для участников, единый стандарт разработки и взаимодействия. Альфа-Банк уже привлек 300 партнеров и планирует расширяться. Работая с каждым по индивидуальным правилам и условиям, компания усложняет управление общим продуктом и его ответвлениями. Ведь у каждого партнера своя команда, свой стиль управления и подход к работе.

Все индивидуально. Чтобы выбрать подходящую модель, компания делает разбор рынка и составляет продуктовую стратегию. Анализирует свои возможности и уникальные преимущества, просчитывает риски и начинает разработку. Но сейчас суперсервис выглядит как суперапп для узкого сегмента рынка. То есть как мобильная платформа для горизонтальной экосистемы.

В некоторых случаях мы можем помочь с разработкой стратегии и мобильной платформы. Расскажите нам о своей задаче и обсудите ее с экспертом.